Często Używane Wzory

Przykłady opisane w tej lekcji

dostępne są w arkuszu Excela: Często Używane Wzory.xls,

tylko ich samodzielne przerobienie daje gwarancję zapamiętania tej lekcji.

Przykłady dla wszystkich lekcji

szkolenia Excel 2003: ExcelSzkolenie.pl

Cwiczenia Excel 2003.zip

Często sama znajomość Excela okazuje

się niewystarczająca i konieczna jest znajomość podstawowych wzorów

matematycznych.

Wiele razy już przekonałem się nawet

osoba po studiach ekonomicznych postawiona przed problemem obliczenia ceny bez

VAT mając daną cenę z VAT 100zł i VAT 22%, ze zdziwieniem stwierdzała, że nie

jest tego w stanie zrobić.

Poniżej przedstawiam rozwiązanie

problemów z jakimi najczęściej może spotkać się przeciętny pracownik lub

kandydat do pracy na stanowisko gdzie wymagany jest Excel.

Procenty

Wzrost procentowy obliczamy z

następującego wzoru:

Wzrost % = wartość nowa / wartość stara - 1

Wzór ten zastosowano w poniższym

przykładzie do obliczenia wzrostu który wynosi 25%.

Ten sam wzór można także zapisać w

poniższej postaci:

Wzrost % = (wartość nowa – wartość stara) / wartość stara

Czasami bywa że procentowa zmiana z

roku na rok bywa obliczana „od drugiej strony”, w poniższym przykładzie możemy

powiedzieć, że sprzedaż w 2006 roku była o 20% mniejsza niż w 2007. Odbiorcy

takiego komunikatu nie zastanawiając się długo zapamiętują, że różnica wynosi

20%, gdy tak naprawdę jak to obliczyliśmy w przykładzie 1 wynosi ona 25%.

Jest to z reguły celowe wprowadzanie

w błąd odbiorcy i nie zalecam takiego podejścia, no chyba że ktoś zajmuje się

polityką i musi przyjąć obowiązujące w tej branży normy.

Aby obliczyć udział procentowy np.

danego produktu w całości sprzedaży dzielimy sprzedaż tego produktu przez

całość sprzedaży.

Udział procentowy = sprzedaż A / całkowita sprzedaż

Do zwiększenia danej wartości o

procent np. zwiększenie ceny o 22% podatku VAT służy poniższy wzór:

Nowa wartość = Stara wartość * (1 + procent zmiany)

Analogicznie wygląda zmniejszanie o

dany procent, z tą różnicą że zamiast znaku plus jest minus:

Nowa wartość = Stara wartość * (1 - procent zmiany)

Czasami procent o który mamy coś

zmniejszyć podawany jest z minusem (zmniejsz o -20%), co teoretycznie jest

błędem ale niestety jest popularne i należy to rozumieć jako zmniejszenie o

20%. W takim przypadku używamy takiego samego wzoru jak przy zwiększaniu o

procent (minus już jest przy %).

Nowa wartość = Stara wartość * (1 + procent zmiany)

Zupełnie czym innym jest

zmniejszenie o procent a czy innym ‘cofnięcie’ procentu, który został dodany.

W poniższym przypadku z ceny

zawierającej VAT wynoszący 22% chcielibyśmy obliczyć cenę bez VATu.

Użyjemy poniższego wzoru. Do

dodawania określonego procentu mnożyliśmy przez 1+procent, do cofnięcia tej

operacji podzielimy przez 1+procent (działaniem odwrotnym do mnożenia jest

dzielenie).

Wartość bez VAT = Wartość z VAT / (1 + procent zmiany)

Jak widać w powyższym przykładzie

udało się uzyskać oryginalną wartość ceny bez VAT.

Wiele osób zapewne zastanawia się

dlaczego działaniem odwrotnym do zwiększenia o jakiś procent nie jest

zmniejszenie o ten sam procent.

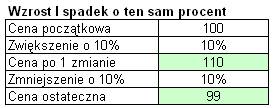

Prześledźmy poniższy przykład w

którym cena została zmieniona dwukrotnie.

Cena początkowa wynosiła 100zł,

została ona powiększona o 10% i po tej zmianie wynosiła 110 (10% ze 100 to 10,

10+100=110).

Cena po 1 zmianie została obniżona o

10% i ostatecznie wyniosła 99zł (10% z 110 to 11. 110 -11 to 99).

Jak widać cena nie wróciła do swojej

oryginalnej wielkości. Im procent zmiany byłby większy tym większa byłaby także

różnica pomiędzy ceną końcową i początkową.

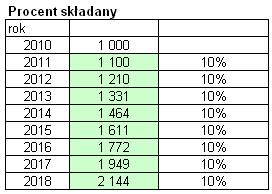

W poniższym przykładzie wartość pewnej

inwestycji wzrasta o 10% co roku, chcielibyśmy obliczyć po ilu latach wartość

ta podwoi się.

W pierwsze z zielonych pól

wprowadzamy wzór na wzrost o procent i przeciągamy go do poniższych komórek. Na

podwojenie się tej kwoty wcale nie musimy oczekiwać aż dziesięciu lat. Kwota

będzie już prawie dwa razy większa w 7 roku a w 8 znacznie przekroczy swoją

dwukrotność. Dzieje się tak ponieważ procent w 2 i każdym kolejnym roku

inwestycji obliczany jest nie od pierwotnej kwoty ale od kwoty już zwiększonej.

Taki sam wynik możemy uzyskać

znacznie szybciej posługując się wzorem na procent składany:

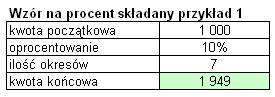

Kwota końcowa = kwota początkowa * (1 + oprocentowanie) ^ ilość okresów

(symbol ^ oznacza potęgę)

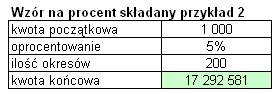

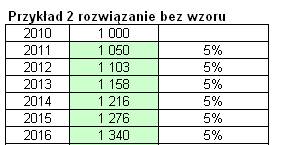

W kolejnym przykładzie na procent składany

pewna osoba zastanawia się czy gdyby dziś wpłaciła 1000 zł na lokatę o stałym

oprocentowaniu 5% i corocznej kapitalizacji odsetek, czy dzięki temu po 200

latach pra pra pra prawnukowie tej osoby byliby milionerami.

Po zastosowaniu powyżej opisanego

wzoru do takich danych na powyższe pytanie uzyskujemy odpowiedź twierdzącą. Na

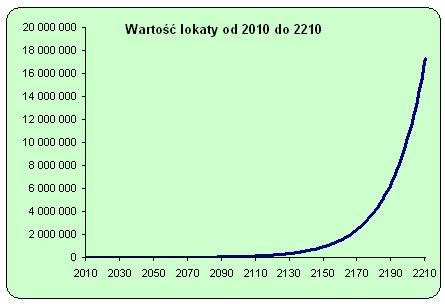

koncie po 200 latach pojawi się kwota ponad 17 milionów złotych.

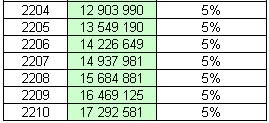

Jeżeli zdecydujemy się na obliczenie

tego samego zadania korzystając z 200 wzorów na wzrost o procent zauważamy że

przyrosty w końcowym etapie lokaty są nieporównywalnie większe od tym z okresów

początkowych, w ciągu kilku ostatnich lat wartość lokaty wzrastała co roku o

ponad milion zł.

…

… …

Takie zachowanie się wartości w kolejnych

okresach jest typowe dla funkcji wykładniczych - takich w których zmienna w tym

przypadku ilość lat znajduje się w potędze.

Czy zatem wszyscy powinniśmy

pospieszyć do banków z zamiarem założenia takich lokat? Gdybyśmy chcieli

potraktować te obliczenia nie jako ciekawostkę ale na poważnie należałoby

uwzględnić jeszcze inflację, ryzyko bankructwa banku, ryzyko dewaluacji waluty

lokaty, czy nawet zmiany ustroju, nacjonalizacji lokat bankowych, bankructwa

państwa lub wojny. Po uwzględnieniu tych czynników bardziej rozsądnym sposobem

zainwestowania 1000zł wydaje się przeznaczenie go na podwyższenie swoich

kwalifikacji zawodowych, np. naukę Excela i VBA ;-).

Marża

Obliczanie marży dla wielu osób

stanowi duży problem ponieważ myślą o dodawaniu marży jak o dodawaniu procentu

do danej kwoty.

W rzeczywistości marża nie jest

procentem ‘narzutu’ na koszt, ale stanowi procent jakim jest zysk w ostatecznej

cenie produktu bądź usługi.

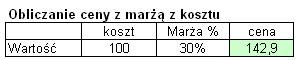

Mając dany koszt i procent marży,

cenę obliczamy z następującego wzoru:

Cena = koszt / (1- marża %)

Marża musi być mniejsza niż 100%

ponieważ nie można sprzedając coś zarabiać na tym 100% lub więcej, z każdą

działalnością gospodarczą związane są jakieś koszty.

Marża może natomiast być ujemna,

firma wtedy sprzedaje swoje towary bądź usługi poniżej swoich kosztów i traci

na każdej transakcji.

Wbrew temu co mogłoby się wydawać

wcale nie jest to rzadkie zjawisko, w niektórych branżach np. przy sprzedaży

drukarek, normą jest sprzedaż ich poniżej kosztów, ich producenci pokrywają te

straty z nawiązką sprzedając usługi serwisowe i tonery/tusze z wysoką marżą.

Strategia taka służy w uproszczeniu ‘złapaniu klientów’.

Aby obliczyć marżę znając koszt i

cenę posłużymy się poniższym wzorem:

Marża % = (cena – koszt) / cena

Powyższy wzór możemy także zapisać

jako: Marża % = 1 – koszt / cena

Natomiast jeżeli brakującym

elementem jest koszt użyjemy poniższego wzoru, to ten sam jakiego używamy do

obniżania danej kwoty o procent. Innymi słowy obniżamy cenę o wielkość marży i

pozostaje nam koszt.

Cena = koszt * (1 – marża)

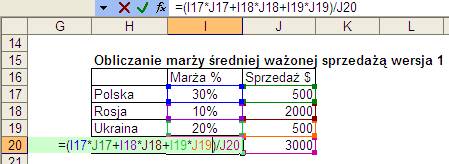

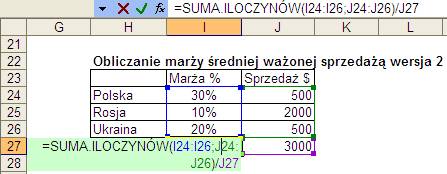

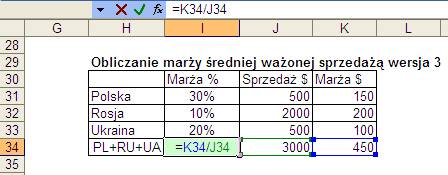

Marża średnia ważona sprzedażą

Do obliczenia średniej marży nie

możemy posłużyć się zwykłą średnią, musimy obliczyć ją korzystając ze średniej

ważonej, gdzie wagami są wielkości sprzedaży.

Możemy to zrobić na 3 sposoby.

W pierwszym ze wzorów mnożymy każdą

z marż procentowych przez odpowiadającą jej sprzedaż, wyniki sumujemy i sumę

dzielimy przez sumę sprzedaży.

Ten wzór daje nam pełną kontrolę nad

sposobem obliczania i powala zrozumieć na czy polega średnia ważona.

W drugim ze wzorów posłużymy się

funkcją SUMA.ILOCZYNÓW, która sumuje i mnoży marże i sprzedaże, jej wynik

musimy jeszcze podzielić przez sumę sprzedaży.

Funkcja ta jest dokładnie opisana w

lekcji Funkcje.

Trzeci sposób jest dla wielu

najprostszy ale wymaga utworzenia dodatkowej kolumny z marżą kwotową. Wartości

w kolumnie K uzyskujemy dzięki pomnożeniu każdej z marż procentowych przez

sprzedaż.

Aby obliczyć średnią marżę % wystarczy

podzielić sumę marży przez sumę sprzedaży.

Sugeruję wykasować zawartość

wszystkich zielonych pól w arkuszu ćwiczeń do tej lekcji i wprowadzić wzory bez

zaglądania do powyższego opisu. Jeżeli uda Ci się wprowadzić je wszystkie

poprawnie opanowałeś ten materiał, jeżeli nie zawsze można zacząć od nowa i tak

aż do skutku.